Declaración Anual Personas Morales 2026: Guía Completa para Empresas en México

.png)

Tabla de Contenidos

Facilitamos a las empresas abrir su cuenta y acceder a líneas de crédito e inversiones. Nuestro proceso es digital, sin filas ni burocracia.

Si diriges una empresa en México, la declaración anual de personas morales 2026 es una de las obligaciones fiscales más importantes del año. Se trata del reporte que tu empresa debe presentar ante el Servicio de Administración Tributaria (SAT) con toda la información fiscal del ejercicio 2025: ingresos, deducciones, impuestos retenidos y pagos provisionales realizados.

Cumplir en tiempo y forma no solo evita multas, sino que también podría abrirte la puerta a un saldo a favor. En esta guía encontrarás todo lo que necesitas saber para hacerlo bien.

¿Qué es la declaración anual de personas morales?

La declaración anual es el cierre fiscal del año. A través de ella, tu empresa informa al SAT el resultado fiscal del ejercicio: cuánto ingresó, cuánto gastó y cuánto impuesto sobre la renta (ISR) corresponde pagar o, en el mejor caso, cuánto tiene derecho a recuperar por el saldo a favor (cuando los pagos provisionales de ISR realizados durante el ejercicio fueron mayores al impuesto anual determinado).

En términos legales, una persona moral es toda entidad constituida por una o varias personas físicas para realizar actividades económicas o sociales lícitas; como la sociedad anónima (SA), la sociedad de responsabilidad limitada (SRL), la sociedad por acciones simplificada (SAS), la sociedad civil (SC) y, en ciertos casos, la asociación civil (AC).

En términos fiscales, esa misma persona moral tributa ante el SAT bajo un régimen fiscal específico. La mayoría de las empresas corresponde al Régimen General de Ley y en algunos casos, al Régimen Simplificado de Confianza (RESICO), aunque también existen otros regímenes, como el de no lucrativas, coordinados, grupos de sociedades y actividades del sector primario.

Fechas límite para la declaración anual 2026

El SAT establece plazos diferenciados según el tipo de persona moral y su régimen fiscal. Estas son las fechas clave para el ejercicio fiscal 2025:

La gran mayoría de las empresas, las del Régimen General de Ley y el Régimen Simplificado de Confianza (RESICO), tiene hasta el 31 de marzo de 2026 para presentar su declaración.

Importante: El 31 de marzo de 2026 cae en martes, por lo que no hay prórroga. No lo dejes para el último día: el portal del SAT suele saturarse cerca de la fecha límite.

¿Quiénes deben presentar la declaración anual el 31 de marzo de 2026?

Deben presentar su declaración anual a más tardar el 31 de marzo de 2026 las personas morales que, durante el ejercicio fiscal 2025, tributaron en alguno de los siguientes regímenes:

- Régimen General de Ley

- Régimen Simplificado de Confianza (RESICO)

- Régimen Opcional para Grupos de Sociedades

- Régimen de los Coordinados

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras

Requisitos para presentar la declaración anual

Antes de ingresar al portal del SAT, ten a la mano lo siguiente:

Documentos y credenciales digitales

- RFC de la empresa actualizado y vigente

- e.firma vigente (indispensable para enviar la declaración)

- Contraseña del portal del SAT

- Buzón tributario activo (canales de contacto actualizados para recibir notificaciones)

Información financiera y contable

- Estados financieros del ejercicio 2025: balance general y estado de resultados, elaborados conforme a las Normas de Información Financiera (NIF)

- Determinación del impuesto sobre la renta del ejercicio (Conciliación contable-fiscal).

- Registro de pagos provisionales de ISR presentados mes a mes durante 2025

- Comprobantes de retenciones de ISR recibidas.

- Registro de CFDI (Comprobantes Fiscales digitales por Internet) emitidos y recibidos durante el ejercicio.

Cuenta bancaria

En caso de tener saldo a cargo, el pago debe realizarse mediante transferencia electrónica a través de un banco autorizado para el cobro de contribuciones federales. Tener una cuenta empresarial activa es indispensable para este paso.

¿Qué información se debe incluir en la declaración anual?

Los requisitos son los documentos que necesitas tener listos antes de entrar al portal. La información que se captura dentro del formulario es distinta.

La mayor parte de esta información aparece precargada en el sistema con base en los CFDI y declaraciones de pagos provisionales presentadas durante el año. Tu labor principal es verificar que los datos sean correctos antes de enviar.

Estos son los datos que el sistema del SAT solicita a las personas morales:

- Ingresos acumulables del ejercicio: todos los ingresos que la empresa obtuvo durante 2025 que deben sumarse para calcular el ISR, incluyendo ingresos por ventas, servicios, intereses, arrendamiento y cualquier otro ingreso ordinario o extraordinario.

- Deducciones autorizadas: gastos estrictamente indispensables para la actividad, respaldados con CFDI válidos (nómina, costo de ventas, arrendamiento, servicios, entre otros).

- Coeficiente de utilidad: factor calculado con base en el resultado fiscal del ejercicio anterior, que se usó durante 2025 para determinar los pagos provisionales de ISR.

- Resultado fiscal: la diferencia entre ingresos acumulables y deducciones autorizadas, sobre la cual se aplica la tasa del ISR.

- ISR causado: el impuesto que resulta de aplicar la tasa correspondiente al resultado fiscal (30% para el Régimen General).

- Pagos provisionales acreditables: los pagos de ISR que la empresa realizó mes a mes durante 2025. Se restan del ISR causado para determinar si hay saldo a cargo o a favor.

- Retenciones de ISR recibidas: impuesto que terceros (bancos, plataformas) retuvieron a la empresa durante el ejercicio y que también se acreditan.

- Pérdidas fiscales de ejercicios anteriores: si la empresa tuvo pérdidas en años previos y no las ha amortizado completamente, puede aplicarlas para reducir el resultado fiscal de 2025.

- Participación de los Trabajadores en las Utilidades (PTU) pagada: deducible en los términos de la fracción XXX del artículo 28 de la Ley del ISR.

- Estados financieros: el sistema requiere información del balance general y estado de resultados.

Cómo presentar la declaración anual paso a paso

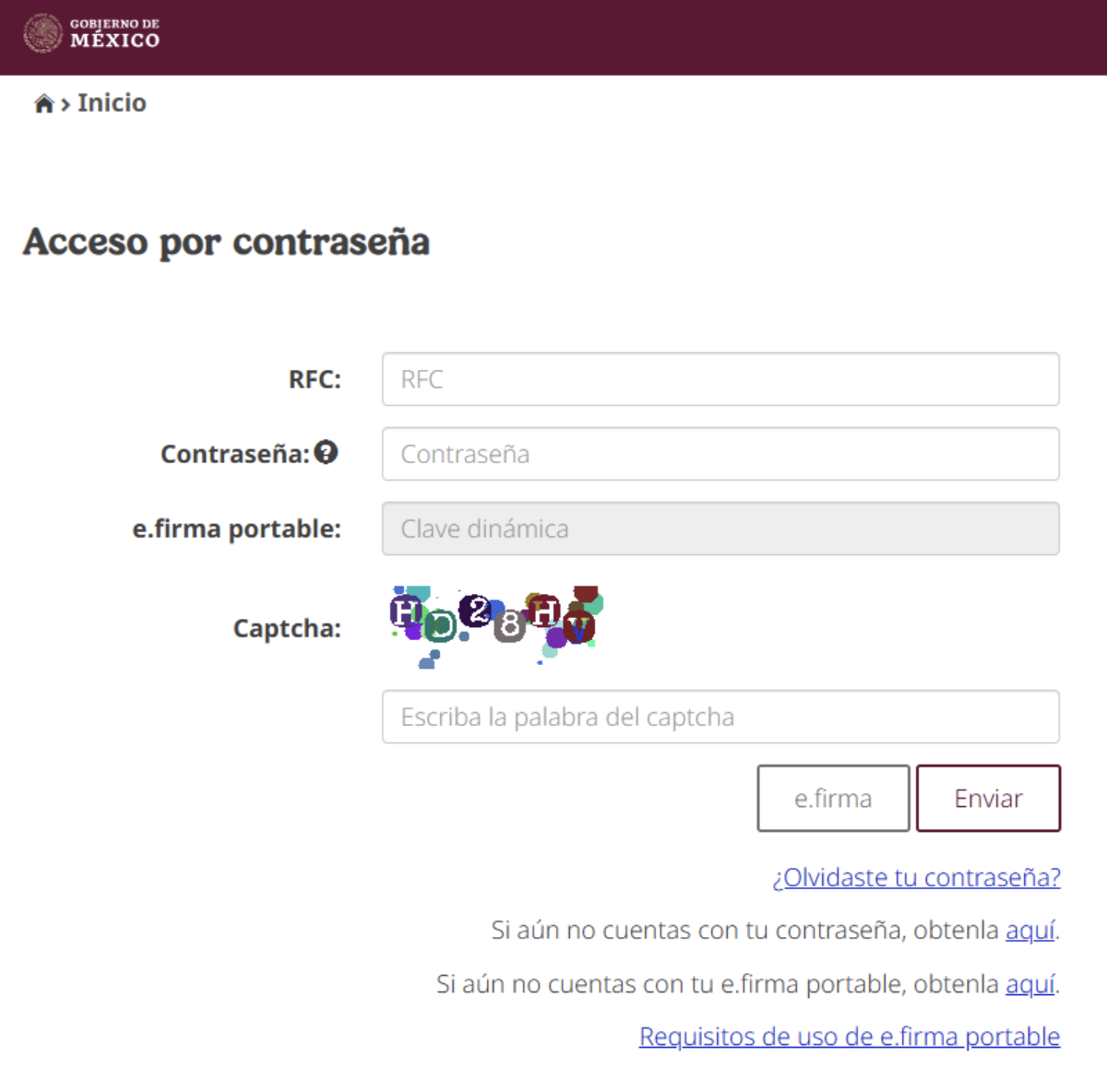

1. Ingresa al portal del SAT en sat.gob.mx en la sección: Trámites y servicios

Recuerda tener tu RFC y e.firma o contraseña.

2. Luego selecciona “Declaraciones para empresas”

3. Posteriormente, selecciona “Anual” y la opción que corresponda al regimen fiscal:

- "Régimen General ejercicios 2019 en adelante y Régimen Simplificado de Confianza" para empresas del Régimen General y RESICO.

- Esta la opción para las empresas que hacen declaración anual para el 31 de marzo de 2026.

- "Anual de personas morales plataforma anterior" para regímenes especiales (sin fines de lucro, coordinados, agropecuarios).

4. Haz clic en “Ingresa el servicio”, y accede mediante contraseña o e.firma..

5. Revisa la información precargada. El sistema carga automáticamente datos de tus pagos provisionales (ingresos), CFDI timbrados (gastos) y retenciones. Es fundamental revisarlos antes de continuar.

6. Corrige discrepancias. Si encuentras errores en la información precargada, deberás presentar declaraciones complementarias de los períodos correspondientes. No es posible editar directamente muchos campos en la declaración anual.

7. Captura o confirma deducciones autorizadas.

8. Verifica el resultado: saldo a favor o saldo a cargo.

9. Envía tu declaración y descarga el acuse de recibo.

10. Realiza el pago, si corresponde, mediante banca electrónica.

Tip: Si modificas información precargada a través de declaraciones complementarias, los cambios tardan entre 24 y 48 horas en reflejarse en el sistema del SAT, dependiendo de si hay saldo a cargo o en ceros.

Deducciones autorizadas para personas morales

Las personas morales pueden reducir su base gravable de ISR aplicando deducciones autorizadas, siempre que los gastos sean estrictamente indispensables para la actividad económica y estén respaldados con CFDI válidos.

Algunas de las deducciones más comunes incluyen:

- Nómina y prestaciones laborales (sueldos, aguinaldo, vacaciones, cuotas pagadas al IMSS)

- Costo de ventas o costo de lo vendido

- Devoluciones, descuentos o bonificaciones.

- Arrendamiento de bienes inmuebles o equipos utilizados en la operación

- Servicios profesionales (honorarios, consultoría, contabilidad)

- Gastos de operación (papelería, servicios, mantenimiento)

- Deducción de inversiones (maquinaria, equipo de cómputo, transporte)

- Intereses devengados a cargo, en operaciones contratadas con fines empresariales

- Ajuste anual por inflación (Cuando el saldo promedio anual de los créditos sea mayor al de las deudas)

- Donativos a instituciones autorizadas

Errores frecuentes al presentar la declaración anual

Estos son los problemas más comunes que retrasan o complican la declaración de personas morales, y cómo evitarlos:

e.firma vencida o con problemas

Es el error más costoso en tiempo: si tu e.firma venció, no puedes enviar la declaración. Verifica su vigencia con semanas de anticipación y renuévala en línea o en las oficinas del SAT en caso de ser necesario.

Pagos provisionales sin conciliar

Si algún pago provisional de ISR fue presentado con errores o diferencias en los ingresos declarados, el sistema reflejará discrepancias que pueden generar un saldo a cargo inesperado o una revisión por parte del SAT.

Deducciones sin CFDI válido

El CFDI (Comprobante Fiscal Digital por Internet) es la factura electrónica oficial en México. Es el único documento que el SAT reconoce como respaldo de un ingreso o un gasto. Cada vez que tu empresa vende, compra, paga nómina o recibe un servicio, debe existir un CFDI timbrado ante el SAT que lo acredite.

Cualquier gasto que no esté respaldado por un CFDI correctamente timbrado no puede deducirse (excepto pérdida cambiaria, ajuste anual por inflación deducible o una pérdida por caso fortuito o fuerza mayor). Gastos en efectivo, facturas de proveedores canceladas o con datos incorrectos quedan fuera automáticamente.

Errores de CFDI 4.0 en nómina y compras

Para el ejercicio 2025, el sistema aplica validaciones cruzadas más estrictas:

- Código postal del receptor incorrecto en facturas de nómina → el gasto podría no aparecer como deducible en la precarga.

- Régimen fiscal del receptor equivocado → genera inconsistencias que el sistema no resuelve solo.

- Uso del CFDI incorrecto → registrar la compra de un activo fijo como "gastos en general" impide su depreciación automática.

Si detectas CFDI mal timbrados, cancélalos y vuélvelos a emitir con la relación "04 – Sustitución de CFDI previo". Los cambios tardan de 48 a 72 horas en reflejarse en el sistema del SAT.

No revisar la información precargada

Muchas empresas envían la declaración asumiendo que los datos precargados son correctos. Si el SAT tiene información diferente a la de tu contabilidad, la discrepancia puede derivar en una auditoría.

Proveedores con problemas fiscales

Si el SAT detecta irregularidades en los CFDI de tus proveedores, tienes solo 30 días para corregir el impacto fiscal. De lo contrario, la deducción puede ser rechazada y podrías perder el uso de tus propios sellos digitales.

Esperar al último día

El portal del SAT se satura en los últimos días de marzo. Presentar el 31 de marzo puede significar errores técnicos, pérdida de tiempo y, en el peor caso, una declaración extemporánea por fallas del sistema.

¿Que significa el saldo a favor en la declaración anual?

El saldo a favor en la declaración anual aparece cuando, al cierre del ejercicio fiscal, una empresa pagó más ISR del que realmente le correspondía. Esto suele ocurrir cuando los pagos provisionales realizados durante el año fueron mayores al impuesto definitivo calculado en la declaración anual.

En otras palabras, el SAT reconoce que la empresa tiene una cantidad a su favor, pero eso no significa que el dinero se devuelva de forma inmediata o automática. Tienes dos opciones:

- Solicitar devolución: mediante el Formato Electrónico de Devoluciones (FED) en el portal del SAT. Este proceso suele activar una revisión contable por parte de la autoridad, por lo que tu contabilidad debe estar perfectamente ordenada.

- Compensar: aplicar el saldo a favor contra otros impuestos a cargo de la misma empresa.

¿Que significa el saldo a cargo en la declaración anual?

El saldo a cargo en la declaración anual aparece cuando, al cierre del ejercicio fiscal, la empresa determina que aún tiene ISR pendiente por pagar al SAT. Esto sucede cuando el impuesto anual calculado es mayor que los pagos provisionales, retenciones o acreditamientos aplicados durante el año.

En otras palabras, significa que la empresa no pagó de más, sino que todavía tiene una cantidad pendiente de enterar a la autoridad fiscal.

El pago debe realizarse el mismo día en que presentas la declaración o antes de la fecha límite. Si no puedes cubrir el total de inmediato, puedes solicitar pago en parcialidades o de forma diferida al SAT, conforme a los artículos 66 y 66-A del Código Fiscal de la Federación. Esta autorización no es automática: debes tramitarla formalmente.

Multas por no presentar o presentar fuera de plazo

No cumplir con la declaración anual tiene consecuencias económicas y operativas importantes. De acuerdo con el Código Fiscal de la Federación (CFF), las sanciones para 2026 incluyen:

- Multas de $22,400 a $44,790 pesos por no presentar la declaración en medios electrónicos o presentarla fuera del plazo.

- Recargos calculados sobre el saldo a cargo no pagado.

- Actualización del monto adeudado por inflación.

- Cancelación del Certificado de Sello Digital (CSD), lo que impediría a tu empresa emitir facturas y, en consecuencia, paralizar operaciones.

Algunos especialistas reportan multas que pueden llegar hasta los $44,790 pesos dependiendo de la gravedad del incumplimiento y el tiempo de retraso.

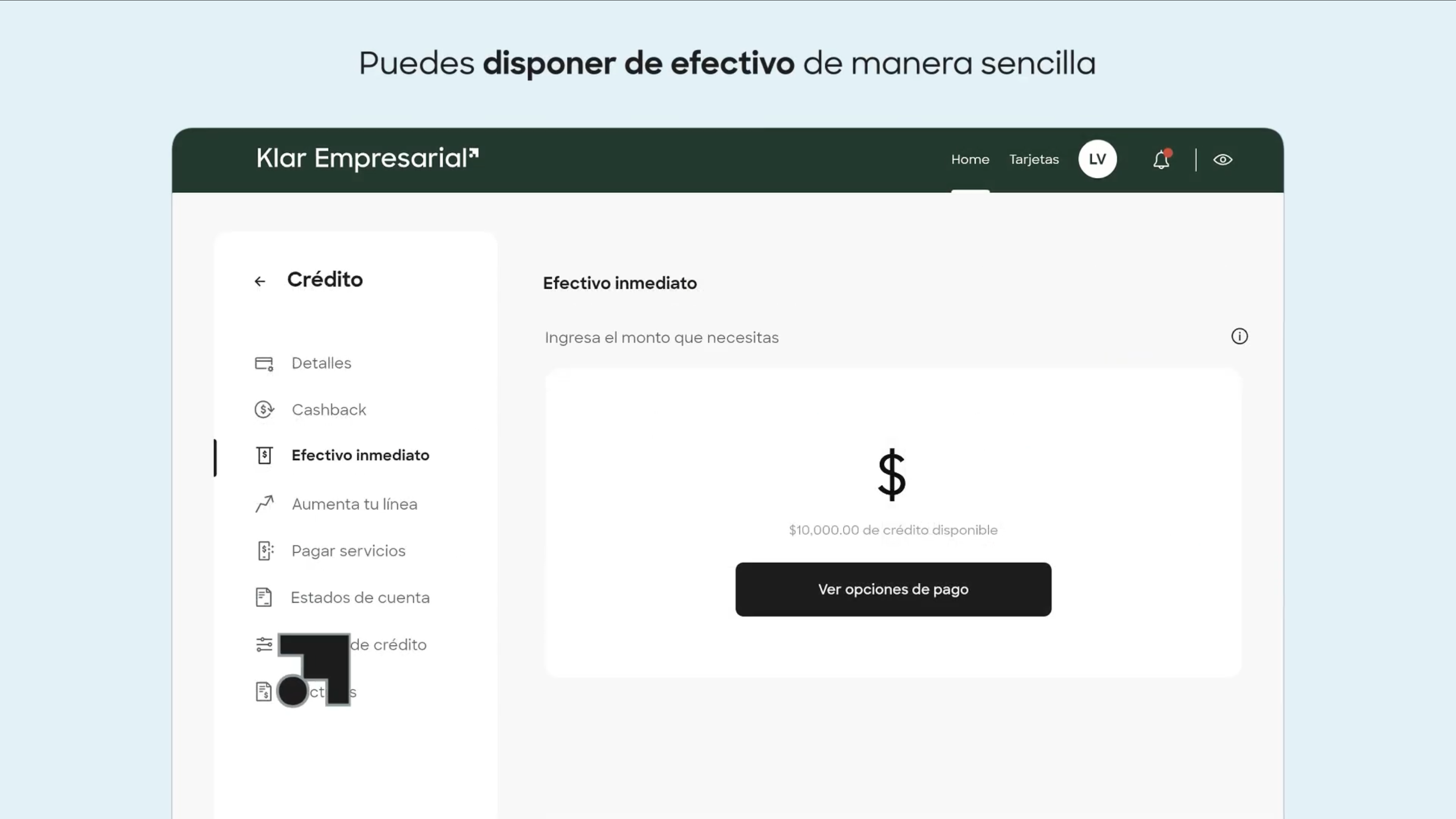

Si al presentar tu declaración resulta un saldo a cargo que no tenías contemplado, no tienes que descapitalizar tu operación para pagarlo. Con la línea de crédito revolvente de Klar puedes disponer de hasta 5 millones de pesos de forma inmediata, cubrir tu compromiso fiscal a tiempo y evitar multas adicionales, pagando solo por los días que uses el crédito.

Recomendaciones para presentar sin contratiempos

- No esperes al 31 de marzo. El portal del SAT se satura en los últimos días. Presenta tu declaración con al menos dos semanas de anticipación.

- Verifica la vigencia de tu e.firma. Si está por vencer o ya venció, renuévala con tiempo en el SAT.

- Concilia tu contabilidad y papeles de trabajo contra la información precargada en el sistema del SAT antes de iniciar el llenado.

- Revisa que tus proveedores estén al corriente. Si el SAT detecta irregularidades en los CFDI de tus proveedores, tienes solo 30 días para corregir el impacto fiscal, de lo contrario arriesgas la restricción de tus propios sellos digitales.

- Trabaja con tu contador. La declaración anual de personas morales es más compleja que la de personas físicas. Un contador o asesor fiscal puede marcar la diferencia entre una declaración limpia y un proceso de auditoría.

Planifica tu flujo de efectivo antes del 31 de marzo

Uno de los errores más costosos no es fiscal, sino financiero: llegar a marzo sin liquidez o flujo de efectivo para pagar el saldo a cargo.

A diferencia de las personas físicas, las personas morales no pueden pagar en parcialidades de forma automática. Si al cerrar la declaración resulta que debes ISR, el pago debe hacerse de inmediato o mediante una autorización formal que puede tardar días en obtenerse.

Cómo anticiparte:

- Estima tu resultado fiscal desde enero. Con los pagos provisionales realizados durante 2025 y tu estado de resultados preliminar, tu contador puede proyectar si habrá saldo a cargo antes de que llegue la fecha límite.

- Separa el dinero con anticipación. Si la proyección indica un saldo a cargo, reserva esa cantidad en tu cuenta empresarial para no afectar el capital de trabajo del trimestre.

- Considera una línea de crédito como respaldo. Si el monto a pagar es mayor al disponible en caja, una línea de crédito revolvente te permite cubrir el compromiso fiscal sin descapitalizar la operación. Puedes usarla solo si la necesitas y pagarla cuando tu flujo se recupere.

En Klar puedes acceder a una línea de crédito revolvente empresarial de hasta 5 millones de pesos y a una Cuenta 360 sin comisiones con rendimientos de hasta 8.5% anual, para que tu dinero trabaje mientras esperas el cierre fiscal.

Checklist: lo que debes tener listo antes de declarar

Usa esta lista para verificar que nada te detenga el día que presentes:

Credenciales y documentos digitales

- RFC de la empresa actualizado y vigente

- e.firma vigente (verifica fecha de expiración)

- Contraseña del portal del SAT

Contabilidad y registros fiscales

- Estados financieros 2025 cerrados (balance general, estado de resultados)

- Determinación del impuesto sobre la renta del ejercicio (Conciliación contable-fiscal).

- Pagos provisionales de ISR de enero a diciembre 2025 presentados y pagados

- Registro de retenciones recibidas

CFDI y facturación

- CFDI emitidos y recibidos revisados y conciliados con la contabilidad

- CFDI con errores cancelados y reemitidos con tiempo suficiente (mín. 72 hrs antes del envío)

- Proveedores verificados sin alertas del SAT

Pago

- Cuenta bancaria empresarial activa en banco autorizado para pago de impuestos

- Estimación del saldo a cargo (si aplica) con recursos disponibles o línea de crédito lista

Fecha

- Declaración programada para presentarse antes del 25 de marzo (para evitar saturación del portal)

Gestiona mejor las finanzas de tu empresa con Klar

Presentar tu declaración anual a tiempo es solo una parte de mantener la salud financiera de tu empresa. Con la Cuenta 360 Empresarial de Klar puedes centralizar los movimientos de tu negocio, realizar transferencias a bancos autorizados para el pago de impuestos y llevar un control claro de tus flujos de efectivo, todo sin comisiones y con rendimientos de hasta 8.5% anual.

Preguntas frecuentes

¿Qué es una persona moral?

Una persona moral es una entidad legalmente constituida por una o varias personas físicas para realizar actividades económicas o sociales lícitas. Incluye sociedades anónimas (SA), sociedades de responsabilidad limitada (SRL), asociaciones civiles (AC), instituciones de beneficencia privada (IBP), cooperativas y cualquier otra figura jurídica reconocida por la ley mexicana. A diferencia de las personas físicas, la persona moral tiene existencia legal independiente de sus socios o accionistas.

¿Cuál es la fecha límite para la declaración anual de personas morales en 2026?

El 31 de marzo de 2026 para empresas del Régimen General y RESICO. Organizaciones sin fines de lucro debían presentarla antes del 16 de febrero; sociedades en liquidación, antes del 19 de enero.

¿Puedo presentar la declaración anual sin contador?

Técnicamente sí, el portal del SAT está disponible en línea con información precargada. Sin embargo, para personas morales se recomienda contar con apoyo profesional debido a la complejidad del proceso.

¿Qué pasa si tengo errores en los CFDI de 2025?

Debes cancelar los CFDI incorrectos y reemitirlos con la relación "04 – Sustitución de CFDI previo" antes de la fecha límite. Los cambios tardan entre 48 y 72 horas en reflejarse en el sistema del SAT.

¿Las personas morales pueden pagar el ISR en parcialidades?

Sí, pero deben solicitar autorización expresa al SAT conforme a los artículos 66 y 66-A del Código Fiscal de la Federación. No es un proceso automático y puede tardar varios días en resolverse. Si necesitas liquidez inmediata para cubrir el pago mientras tramitas la autorización, la línea de crédito revolvente de Klar es una alternativa: dispones solo lo que necesitas y pagas cuando tu flujo lo permita.

¿Qué es el RESICO para personas morales?

Es el Régimen Simplificado de Confianza, un esquema fiscal con tasas reducidas de ISR para empresas con ingresos anuales de hasta 35 millones de pesos. Las empresas en RESICO también deben presentar su declaración anual antes del 31 de marzo.

¿A qué régimen aplica la declaración anual para personas morales?

La obligación aplica a prácticamente todos los regímenes fiscales en los que puede tributar una persona moral en México. Cada uno tiene su propia fecha límite y plataforma de presentación dentro del portal del SAT:

- Régimen General de Ley — hasta el 31 de marzo de 2026

- Régimen Simplificado de Confianza (RESICO) — hasta el 31 de marzo de 2026

- Sociedades cooperativas — hasta el 31 de marzo de 2026

- Régimen Opcional para Grupos de Sociedades — hasta el 31 de marzo de 2026

- Régimen de los Coordinados — hasta el 31 de marzo de 2026

- Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras — hasta el 31 de marzo de 2026

- Personas morales sin fines de lucro (AC, IBP) — hasta el 16 de febrero de 2026

- Sociedades en período de liquidación — hasta el 19 de enero de 2026

Klar Empresarial en los medios

Klar reafirma su liderazgo global: la fintech mexicana vuelve a brillar en el ranking de CNBC

Klar ahora entrará al segmento de pymes

Klar entra al segmento empresarial: dará crédito, cuenta y hasta cashback a pymes

Klar Empresarial en Youtube

Tutoriales y casos prácticos para aplicar en tu empresa

Todo lo que tu empresa necesita, en un solo lugar

Abre tu cuenta sin comisiones. Y accede a línea de crédito, tarjeta de crédito e inversiones.